ろんです。

前回はフロー(=毎年の資産の積み上げ)を大きくするには、4つの方策があること、その中の「④負債を持たない、or できるだけ低い利率で有効に活用する」ということについて書きました。

・フロー = 「収入 – 支出 + 資産 × 利率 – 負債 × 利率」

・今年のストック = 前年のストック + 今年のフロー

フローを大きくするには

①収入をなるべく大きく⇒なるべく稼ぐ⇒稼ぐ力

②支出をなるべく小さく⇒なるべく効果的に使う⇒使う力、守る力

③資産をなるべく大きく、利率をなるべく高く ⇒殖やす力(今回)

④負債をなるべく小さく、利率をなるべく低く ⇒殖やす力(前回)

今日は③について記載します。

③の「資産をなるべく大きく」の部分は前年の結果なので、やれることは「利率をなるべく高く」する努力になります。

そして、利率をなるべく高くするという行為は、投資をするかどうか、と置き換えられるのですが、結論から言うと、”投資なんて必要ない”と多くの人にとっては言っていいかもしれない、と考えてます。株価なんて一般人は関わらなくていいのかもしれません。

このブログのサブタイトルである「60歳で引退し、年収1000万円で自由に暮らす」の内訳には資産からの収入年250万円が入っているのでブログ自体を否定するようですが(笑)

・フロー = 「収入 – 支出 + 資産 × 利率 – 負債 × 利率」

なので、例えば、資産と負債の利率が0の場合、フロー=「収入-支出」となり、それがバランスしていれば良いからです。収入>>支出、つまり高収入で支出を上回っていれば、全然問題ないのです。

極端な話、収入=支出で、年金をもらうような年齢なら、年金の範囲で生活していればいいだけなのです。今までの年金生活者は多くがそうだったでしょう。支出に足りなければ働いて「収入」を殖やせばいいのです。

そもそも、資産を運用するにしろ、負債を背負って何かをやろうとすると、リスクに対してもやもやした気持ちを持ち続けねばなりません。もやもやするのは心が健全な証拠で、そんなもやもやを持ちたくないなー、とも思うのです。

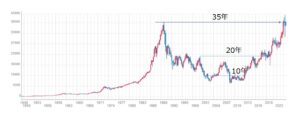

下は日経平均株価の長期チャートです。

日経平均株価長期チャート

出典:日経平均株価の推移(1949年からの長期チャート) (kabutore.biz)をもとに一部追記。

上図では、バブルの最高値のころに38000円で投資した場合、含み益が出るまで35年。半分の19000円で投資した場合20年、さらにその半分の9500円で投資した場合でもその後含み益が安定するには10年かかっているのです。普通の精神ではホールドなんてできませんよ。

私は1998年に投資を始め、10年間の低迷期を経験しています。今振り返ると、良く投資を続けたな、と感じます。下げたところで勇気を出して購入して、一時期上がってほっとしていたら、気づいたらブーメランのように株価が戻ってまた含み損になっている、とか、笑えないですよね。

当時は笑うしかないなー、とか思いながらやってましたが(笑)。色々調べて10年経ってマイナスとか、バイ&ホールドなんて罰ゲームとしか思いませんでした。

下図はS&P500指数の推移ですが、2000年~2010年前後は下の通りで、時期によっては、購入したら半値になって、10年戻ってこない、というのは大いにあり得る話なのです。有名なインデックスへの投資でも、リターンは平気でマイナスになりえるのです。

出典:米国株(S&P500指数)のチャートと変動要因【1990年~2009年】

ということで、このブログのタイトルは、「60歳で引退し、年収1000万円で自由に暮らす」から、「60歳で引退し、年収750万円で自由に暮らす」に変更!

・・・とはなりません。その理由は次回に続きます。時々思考の枠を外して考えてみるのは大事なので、こういう視点もあるよ、という話でした。

最後までお読みいただき、ありがとうございました!

コメント