ろんです。

前回から「殖やす力」で大事なものは何かを記載しています。

再掲 :殖やす力で大事なものは、「握力」「ポートフォリオ運用」「入金力」

「握力」

⇒自分で定めたルール通りに購入した資産を持ち続ける

「ポートフォリオ運用」

⇒自分で決めたルールに基づき、持つ資産の割合を決めて、割合が崩れたらリバランス(所定の割合に調整)する。

「入金力」

⇒身も蓋もない言い方ですが、資金が大きいということはそれだけで有利です。

順番に書いていきます。前回は、「握力」について書きました。今回は「ポートフォリオ運用」について書きます。

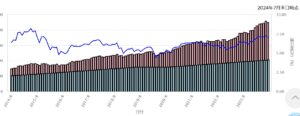

GPIFに倣ったポートフォリオで20年以上積み立てた結果は、年率7.1%(24年7月末時点)

私の中でポートフォリオのベースとなったのは、GPIFのポートフォリオでした。

GPIF(年金積立金管理運用独立行政法人)は日本の年金運用を行っている組織で、その基本ポートフォリオは、国内債券25%、外国債券25%、国内株式25%、外国株式25%となっています。詳細はこちらを参照ください。

私もこれに倣い、確定拠出年金分についてはリバランスを月に1回~半年に1回行いながら運用してきました。国内株式はTOPIX、外国株式はMSCIコクサイ(いわゆるオルカンです)、外国債券はFTSE世界国債インデックスに連動するものです。

結果は、24年7月末時点で年率7.1%でした。下に直近10年の私の運用実績のグラフを添付します。青い線が運用利回り(軸は右側)で、サイト上で表示は直近10年しか表示できないのですが、2020年のコロナ時でも年率5%を確保しています。

ポートフォリオ運用の特徴は、「高いところで利益確定、安いところで買い増しする仕組みを内包していること」

GPIFのポートフォリオの値動きは比較的マイルドで、適当な間隔でリバランスを行っていれば、持っていて不安になることはありません。というのも、株式が上がれば株式を一部売って利益確定、他の資産に移し、株式が下がれば他の資産から押し目買いをしている形になるからです。

要は、高くなったものを一部売り、安くなったものを一部買う、という仕組みをポートフォリオは内包しているということです。

外国株式100%が最も利回りが高いが。。どんなポートフォリオを組むかは、運用者次第。

確定拠出年金は超長期運用なので、外国株式100%とすれば最も高いリターンが得られるのが理屈です。

一方で、値動きが大きくなります。将来受け取る年金なので、大幅な運用損を出して、例えば拠出金に対して半分になっていたとしたら寂しいものがあります。そのため、どうポートフォリオを組むかで悩むことになります。

確定拠出年金ではない本体の資産運用では、ポートフォリオをいろいろ試してきました。一時期株式の割合が高くなったことがあるのですが、資産額が大きくなってくると、1か月の値動きが数百万円になってしまい、私には恐ろしくてその変動を受け入れ続けることができませんでした。詳細は別の機会に書きたいと思います。

要は、どのアセットをどの程度持つかが大事なところで、つまり、

どの程度のリスクを負うことで、どの程度のリターンを狙うか、が肝

になります。私は色々試してみて、GPIFのポートフォリオをベースにアレンジしたものがしっくり来るのかな、というのが今のところの結論です。

私の結論はあくまで私の感覚によるもので、リスクを取ってリターンを狙うのも、リスクを取りたくないので、リターンを低めにするのも、運用者の自由だと考えています。

つまり、ポートフォリオを見ると、その運用者のセンスとリスク許容度が分かります。なかなか興味深いものです。ポートフォリオについては、改めて記載します。

今回は「ポートフォリオ運用」について記載しました。次回は「資金力」について書きます。資金力に関しては、工夫の余地があまりなく、シンプルです。

コメント